摘要:本文探讨了会计科目章类与纺织品测试仪器的区别。会计科目章类主要涉及会计学科中的各类科目和章节,是会计学习和实践的基础。而纺织品测试仪器则是用于测试纺织品性能、质量和安全性的设备和技术。两者属于不同领域,前者属于经济管理和财务领域,后者属于纺织工程和材料科学领域。二者在功能、应用范围和学科属性上均存在显著差异。

本文目录导读:

会计科目章类和纺织品测试仪器是两个不同领域中的概念,分别属于会计和纺织行业,为了更好地理解这两个概念及其区别,本文将详细介绍它们的定义、特点和应用领域。

会计科目章类概述

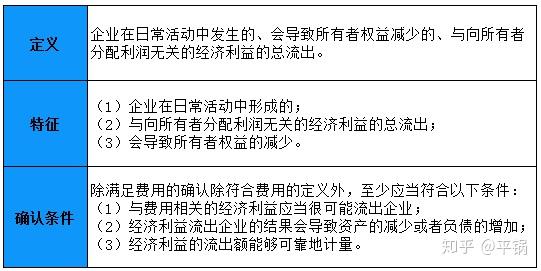

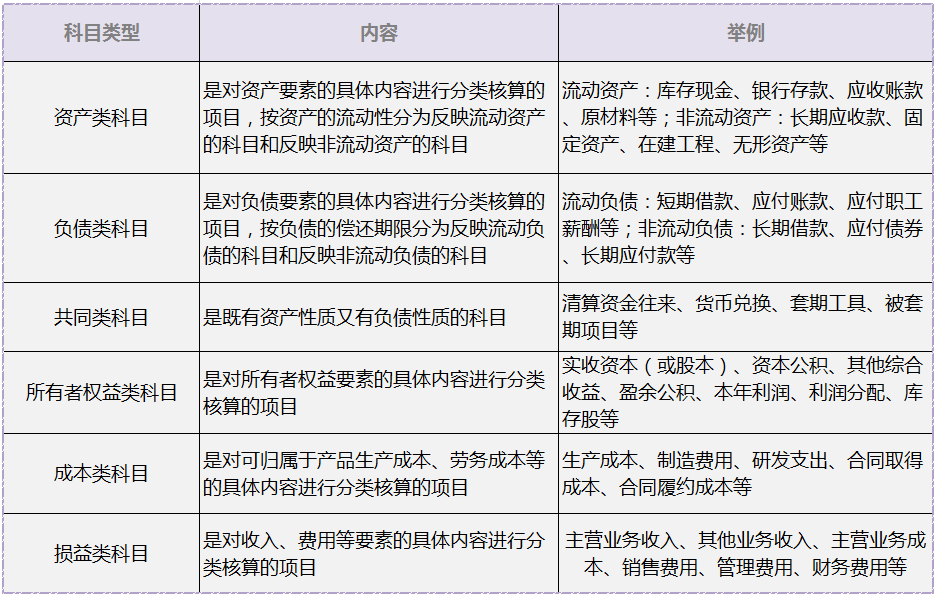

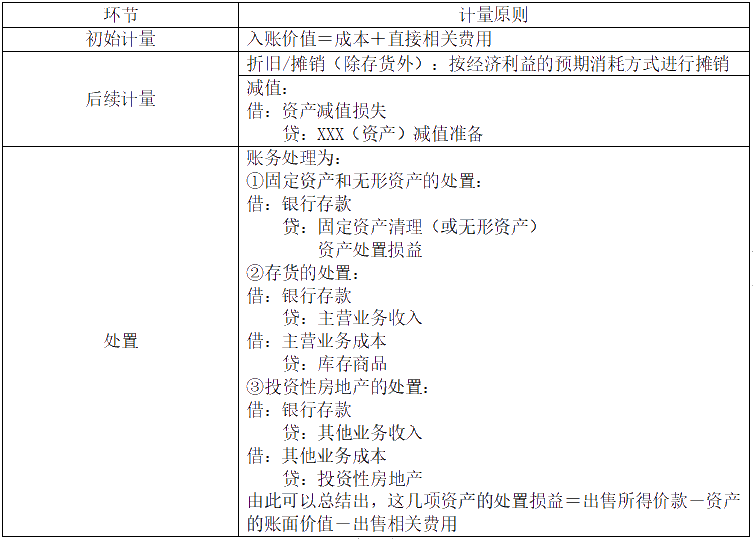

会计科目章类是会计学领域中的一个重要概念,主要涉及会计科目的分类和标识,会计科目是会计要素分类核算的项目,是编制会计报表的基本单元,会计科目章类则是对这些科目的规范化管理和分类,以便于更好地进行会计核算和报表编制,会计科目章类通常包括资产、负债、所有者权益、收入、费用和利润等类别,每一类别下又有许多具体的科目,如固定资产、无形资产、应收账款、应付账款等。

纺织品测试仪器概述

纺织品测试仪器是纺织行业中的一部分,主要用于对纺织品进行测试和评估,随着纺织行业的不断发展,纺织品测试仪器在纺织品的生产、加工和质量检测中扮演着越来越重要的角色,这些仪器可以对纺织品的物理性能、化学性能、外观质量等方面进行测试,以确保纺织品的质量符合相关标准和客户要求,常见的纺织品测试仪器包括织物强度测试仪、色牢度测试仪、厚度计等。

会计科目章类与纺织品测试仪器的区别

1、所属领域不同:会计科目章类属于会计领域,而纺织品测试仪器属于纺织行业。

2、目的不同:会计科目章类的目的是对会计要素进行分类核算,以便于更好地进行会计核算和报表编制,而纺织品测试仪器的目的是对纺织品进行测试和评估,以确保纺织品的质量符合相关标准和客户要求。

3、涉及的内容不同:会计科目章类主要涉及资产、负债、所有者权益、收入、费用和利润等会计科目的分类和标识,而纺织品测试仪器涉及纺织品的物理性能、化学性能、外观质量等方面的测试方法和评估标准。

4、使用场景不同:会计科目章类主要应用于企业的会计核算和财务管理,是会计人员进行日常工作的基础,而纺织品测试仪器主要应用于纺织品的生产、加工和质量检测,是确保纺织品质量的重要手段。

5、专业性要求不同:会计科目章类要求会计人员掌握会计基础知识,熟悉相关法规和会计准则,而纺织品测试仪器要求操作人员具备纺织品的理论知识和实践经验,熟悉相关测试方法和评估标准。

会计科目章类和纺织品测试仪器分别属于会计和纺织行业,两者的目的、内容、使用场景和专业性要求都存在明显的差异,了解两者的区别有助于我们更好地认识这两个领域,并为相关从业人员提供指导。

拓展与深化理解

为了更好地理解和应用会计科目章类与纺织品测试仪器,我们可以从以下几个方面进行拓展和深化:

1、跨学科学习:尽管会计科目章类和纺织品测试仪器分别属于不同领域,但两者在某些方面可能存在交叉点,在纺织品的生产和质量控制过程中,可能需要运用一些基本的会计知识来进行成本控制和质量管理,跨学科学习有助于我们更全面地理解这两个领域。

2、实践应用:通过实际案例和实践操作来加深对会计科目章类和纺织品测试仪器的理解,会计人员可以通过参与企业的实际会计核算和报表编制过程,了解会计科目章类的实际应用;纺织行业从业人员可以通过操作纺织品测试仪器,了解其在确保纺织品质量方面的重要作用。

3、关注最新发展:随着科技的不断进步,会计科目章类和纺织品测试仪器的技术和方法也在不断发展,关注这两个领域的最新发展,了解新技术、新方法和新标准,有助于我们保持与时俱进,提高工作效率和质量。

4、专业培训与学习:参加相关的培训课程和研讨会,提高在会计科目章类和纺织品测试仪器方面的专业知识和技能,有助于我们在实际工作中更好地应用这些知识。

了解会计科目章类与纺织品测试仪器的区别及应用是会计和纺织行业从业人员的基本能力之一,通过跨学科学习、实践应用、关注最新发展和专业培训与学习等方式,我们可以进一步提高在这两个领域的知识和技能,为实际工作提供有力的支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号